Una de las confusiones más comunes en el mundo empresarial, especialmente entre pequeñas y medianas empresas, es creer que ganar dinero y tener dinero son lo mismo. Sin embargo, una empresa puede mostrar utilidades contables positivas y, aun así, enfrentar graves problemas de liquidez.

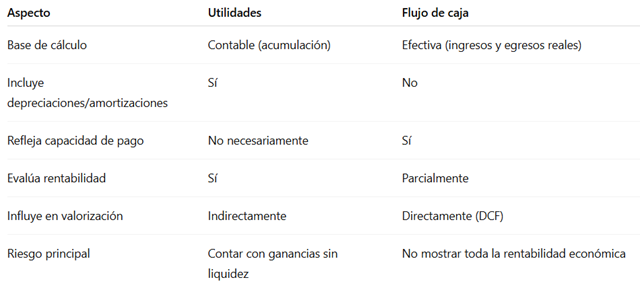

La utilidad refleja el resultado contable de una operación (es decir, si el negocio fue rentable), mientras que el flujo de caja mide el efectivo real que entra y sale del negocio.

Ambos, flujo de caja y utilidades, son indicadores esenciales, pero tienen propósitos distintos: las utilidades sirven para medir desempeño económico, y el flujo de caja, para medir sostenibilidad y capacidad de pago.

En el contexto de la valorización empresarial, entender esta diferencia evita errores financieros y permite evaluar con mayor precisión el verdadero valor económico de una compañía.

Qué son las utilidades y cómo se calculan

Las utilidades (o ganancias netas) son el resultado final de un estado de resultados. Representan la diferencia entre los ingresos obtenidos y los costos y gastos incurridos durante un período contable determinado.

Utilidad Neta = Ingresos – Costos – Gastos − Impuestos

Sin embargo, el cálculo de la utilidad incluye ajustes contables no monetarios, como depreciaciones, provisiones o amortizaciones. Estos no implican salida real de dinero, pero reducen la utilidad reportada.

Por ejemplo, si una empresa compra una máquina por $100 millones, ese gasto no se registra completo en un solo año, sino que se reparte durante su vida útil como depreciación. Así, las utilidades pueden ser menores, aunque el efectivo ya haya salido del negocio hace tiempo.

Las utilidades reflejan el desempeño económico, pero no siempre la realidad financiera del día a día.

Qué es el flujo de caja y por qué refleja la salud real del negocio

The flujo de caja mide los movimientos reales de dinero dentro y fuera de la empresa durante un período. Es decir, lo que efectivamente se cobra y se paga.

Se compone de tres tipos principales:

Flujo de caja operativo

Representa las entradas y salidas de efectivo relacionadas con la operación del negocio: cobros a clientes, pagos a proveedores, sueldos, arriendos, entre otros.

Este flujo muestra si el negocio genera suficiente efectivo para sostener su funcionamiento cotidiano.

Flujo de caja de inversión

Registra los movimientos de efectivo vinculados a la compra o venta de activos, como maquinarias, vehículos, propiedades o inversiones financieras.

Un flujo negativo no siempre es malo: puede indicar que la empresa está reinvirtiendo en crecimiento.

Flujo de caja de financiamiento

Incluye los movimientos relacionados con préstamos, emisión o recompra de acciones, y pago de dividendos.

Permite entender cómo la empresa se financia y cómo devuelve su deuda o distribuye beneficios.

En conjunto, estos tres flujos conforman el estado de flujo de efectivo, documento clave para evaluar la capacidad de la empresa de mantener liquidez y cumplir con sus obligaciones.

Un ejemplo práctico: empresa con utilidades, pero sin efectivo

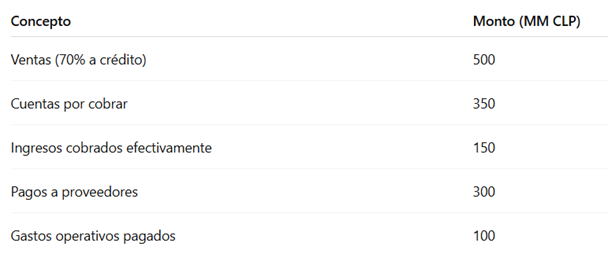

Imaginemos una empresa que vende $500 millones en el año, con costos de $300 millones y gastos de $100 millones. Según su estado de resultados, genera una utilidad de $100 millones.

Pero si el 70% de sus ventas fue a crédito (y aún no se han cobrado), la caja disponible puede ser muy distinta:

Resultado: la empresa tiene utilidades contables de $100 millones, pero un flujo de caja negativo de $250 millones.

Esto significa que, aunque el negocio parece rentable, no tiene liquidez suficiente para cubrir sus compromisos inmediatos.

Si esta situación se prolonga, puede derivar en sobreendeudamiento o insolvencia.

Cómo se relacionan (y se diferencian) flujo de caja y utilidades

Ambos indicadores se complementan: una empresa sana debe generar utilidades sostenibles y flujo de caja positivo, equilibrando rentabilidad con liquidez.

Por qué el flujo de caja es clave en la valorización de empresas

At procesos de valorización empresarial, especialmente mediante el método de Flujo de Caja Descontado (DCF), el valor de la empresa se basa en los flujos de caja futuros esperados.

No se valora por sus utilidades contables, sino por su capacidad real de generar efectivo a lo largo del tiempo.

The modelo DCF descuenta esos flujos futuros utilizando una tasa de descuento que refleja el riesgo del negocio. Por eso, una empresa que proyecta inestables o negativos flujo de caja y utilidades crecientes tendrá un valor significativamente menor.

En resumen: El value of a company no lo determina lo que gana, sino lo que realmente puede convertir en caja.

La importancia del capital de trabajo en la gestión del flujo de caja

The capital de trabajo (activo corriente menos pasivo corriente) es uno de los factores que más impacta en la relación entre flujo de caja y utilidades.

Un aumento en las cuentas por cobrar o en los inventarios puede generar utilidades en papel, pero disminuir el efectivo disponible. Por el contrario, una buena gestión de pagos y cobros puede mejorar el flujo sin cambiar las utilidades.

Ejemplo:

- Si la empresa tarda 90 días en cobrar, pero debe pagar a sus proveedores en 30, necesitará financiamiento para cubrir ese desfase.

- Optimizar políticas de crédito y rotación de inventarios puede liberar liquidez sin afectar la rentabilidad.

Por eso, en Valorize consideramos el manejo del capital de trabajo como un determinante clave del valor financiero real.

Indicadores para analizar la relación entre flujo de caja y utilidades

Existen métricas que permiten evaluar la coherencia entre rentabilidad y liquidez:

Conversión de flujo de caja:

Flujo de Caja Operativo / Utilidad Neta

Mide cuánto del resultado contable se convierte efectivamente en efectivo. Un ratio inferior a 1 indica presión de liquidez.

Flujo de caja libre (FCF): Mide el efectivo disponible después de cubrir inversiones y gastos operativos. Es el indicador más usado en valorizaciones.

Ciclo de conversión de efectivo: Evalúa el tiempo que tarda la empresa en transformar una inversión en inventario en dinero efectivo.

Un ciclo más corto implica mejor eficiencia financiera.

Cómo alinear rentabilidad y liquidez

A gestión financiera sólida debe equilibrar un sostenible flujo de caja y utilidades generadas. Algunas prácticas recomendadas son:

- Monitorear regularmente los flujos operativos: no basta con mirar los resultados contables.

- Reducir los plazos de cobro: incentivar pagos anticipados o utilizar factoring para adelantar ingresos.

- Negociar mejores plazos con proveedores: extender plazos sin afectar relaciones comerciales.

- Controlar inventarios: evitar acumulación de productos inmovilizados.

- Evaluar inversiones con visión de caja: no solo en términos de rentabilidad contable.

- Planificar impuestos y dividendos considerando la disponibilidad de efectivo.

De esta manera, la empresa puede mantener su rentabilidad sin comprometer su liquidez.

El rol de Valoriza en el análisis financiero y la valorización

En Valoriza, analizamos las empresas desde una perspectiva integral, combinando la lectura contable con la evaluación de flujos reales.

Nuestro enfoque no se limita a revisar utilidades, sino que identifica los factores que determinan la generación y sostenibilidad del flujo de caja en el tiempo.

Esto incluye:

- Análisis de eficiencia operativa y conversión de resultados en efectivo.

- Evaluación del capital de trabajo y políticas de cobranza/pago.

- Proyecciones financieras y sensibilidad ante distintos escenarios.

- Determinación del valor económico mediante métodos DCF o múltiplos.

Este enfoque permite entregar una valoración más realista y defendible, alineada con la verdadera capacidad de la empresa para generar caja y crear valor.

Confundir flujo de caja y utilidades es uno de los errores más frecuentes, y costosos, que puede cometer un empresario. Las utilidades muestran rentabilidad; el flujo de caja, supervivencia.

Una empresa puede crecer en ventas y utilidades, pero si no gestiona bien su liquidez, puede terminar sin capacidad para operar o invertir.

Comprender esta diferencia mejora la gestión financiera diaria y aumenta la capacidad de negociación, el acceso a financiamiento y las valorizaciones futuras.

At Valorize, ayudamos a las empresas a traducir sus resultados contables en decisiones financieras sólidas, asegurando que la rentabilidad se convierta en flujo real y sostenido en el tiempo.