En cualquier proceso de valorización de empresas, uno de los conceptos más determinantes, y a la vez menos comprendidos fuera del mundo financiero, es el WACC o costo promedio ponderado de capital. Si el flujo de caja proyectado representa el “qué” de una empresa, el WACC representa el “cuánto vale hoy” ese flujo futuro. Es, en términos simples, la tasa que traduce expectativas en valor.

En metodologías como el Flujo de Caja Descontado (DCF), ampliamente utilizadas por firmas especializadas como Valoriza, el WACC cumple un rol central: es la tasa a la que se descuentan los flujos proyectados para estimar el valor presente de una compañía. Una variación de uno o dos puntos porcentuales puede cambiar significativamente el resultado final de una valorización.

Entender qué es el WACC, cómo se compone y cómo se calcula es una herramienta estratégica para directores, gerentes financieros, inversionistas y emprendedores que buscan tomar decisiones informadas sobre inversión, financiamiento, crecimiento o venta de empresas.

¿Qué es el WACC o costo promedio ponderado de capital?

The WACC (Weighted Average Cost of Capital) es la tasa que representa el costo promedio que tiene una empresa por financiarse, considerando todas sus fuentes de capital: deuda y patrimonio. Es decir, combina el costo de la deuda con el costo del capital propio, ponderado según la proporción que cada fuente tiene dentro de la estructura financiera de la compañía.

En otras palabras, el WACC responde a la siguiente pregunta: ¿cuál es la rentabilidad mínima que debe generar un proyecto para satisfacer tanto a los acreedores como a los accionistas? Si una empresa invierte en un proyecto que rinde por debajo de su WACC, estará destruyendo valor. Si genera retornos por encima, estará creando valor para sus dueños.

Este concepto es especialmente relevante en procesos de valorización, fusiones y adquisiciones, planificación estratégica y evaluación de proyectos de inversión. No se trata solo de un número técnico, sino de una señal clara sobre el nivel de riesgo y las expectativas de retorno asociadas a una empresa.

¿Por qué el WACC es clave en una valorización?

En el método de Flujo de Caja Descontado (DCF), el value of a company se obtiene trayendo al presente los flujos de caja futuros esperados. Pero esos flujos no pueden descontarse a cualquier tasa: deben ajustarse por el riesgo que implica generarlos. Y ahí es donde entra el WACC.

A tasa demasiado baja sobreestimará el valor de la empresa, generando expectativas irreales en una negociación. Una tasa demasiado alta, en cambio, puede castigar injustamente el valor, afectando decisiones estratégicas como la venta, incorporación de socios o levantamiento de capital.

At contextos reales de M&A, una correcta estimación del WACC puede ser determinante para cerrar o no una transacción. De hecho, muchas diferencias en procesos de negociación no se deben a discrepancias en los flujos proyectados, sino a la tasa de descuento utilizada. Por eso, su cálculo exige rigor técnico y criterios bien fundamentados.

Componentes del WACC: deuda y patrimonio

The WACC se compone esencialmente de dos grandes fuentes de financiamiento: deuda financiera y capital propio (equity). Cada una tiene un costo distinto y un perfil de riesgo diferente.

The deuda incluye préstamos bancarios, bonos y otras obligaciones financieras. Su costo es relativamente observable, ya que se basa en tasas de interés pactadas con terceros. Además, tiene un beneficio fiscal relevante: los intereses pagados son deducibles de impuestos, lo que reduce el costo efectivo de la deuda.

The capital propio, en cambio, representa el retorno exigido por los accionistas. No es un costo explícito como el interés de un crédito, pero sí es una expectativa real de rentabilidad. Los inversionistas exigen una tasa acorde al riesgo de invertir en la empresa, considerando factores como volatilidad, industria, tamaño y entorno macroeconómico.

La fórmula del WACC

La fórmula tradicional del WACC es la siguiente:

Donde:

- E = valor de mercado del patrimonio

- D = valor de mercado de la deuda

- Ke = costo del equity

- Kd = costo de la deuda

- T = tasa de impuesto corporativo

Esta fórmula pondera el costo de cada fuente según su peso relativo en la estructura de capital. El ajuste por impuestos aplica solo a la deuda, debido al escudo fiscal que generan los intereses.

Más allá de la matemática, lo importante es entender que el WACC refleja tanto la estructura financiera como el perfil de riesgo del negocio. No es un número estático: cambia según el contexto, la industria y las condiciones del mercado.

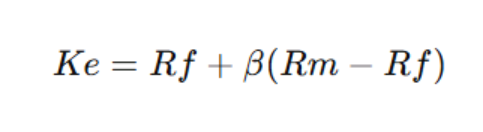

¿Cómo se calcula el costo del equity (Ke)?

The costo del equity suele estimarse mediante el modelo CAPM (Capital Asset Pricing Model). Este modelo plantea que el retorno exigido por los accionistas depende de tres variables principales: la tasa libre de riesgo, el premio por riesgo de mercado y el beta de la empresa.

La fórmula básica es:

Donde:

- Rf = tasa libre de riesgo

- Rm – Rf = premio por riesgo de mercado

- β (beta) = sensibilidad de la empresa respecto al mercado

The beta mide qué tan volátil es una empresa en comparación con el mercado. Un beta mayor a 1 implica mayor riesgo sistemático; uno menor a 1 indica menor sensibilidad a los movimientos del mercado.

En empresas no listadas en bolsa, el cálculo del beta requiere ajustes adicionales, utilizando comparables de mercado y procesos de desapalancamiento y reapalancamiento. Este es uno de los puntos más técnicos y sensibles en la estimación del WACC.

¿Cómo se calcula el costo de la deuda (Kd)?

The costo de la deuda se basa en la tasa efectiva que la empresa paga por sus obligaciones financieras. En empresas con deuda bancaria vigente, puede utilizarse la tasa promedio ponderada de sus créditos.

En empresas sin deuda o con estructuras poco representativas, se puede estimar el costo de la deuda considerando tasas de mercado para compañías con riesgo similar, ajustando por clasificación crediticia implícita.

Es importante considerar el efecto fiscal: dado que los intereses son deducibles, el costo real de la deuda es menor al nominal. Por eso se multiplica por (1 – T), donde T es la tasa de impuesto corporativo.

La importancia de la estructura de capital

The peso relativo de la deuda y el equity dentro del WACC depende de la estructura de capital objetivo de la empresa. No siempre debe utilizarse la estructura actual; en valorizaciones, muchas veces se considera una estructura de capital óptima o de largo plazo.

Una empresa excesivamente apalancada puede mostrar un WACC artificialmente bajo debido al escudo fiscal, pero con un riesgo financiero elevado. Por el contrario, una empresa sin deuda puede tener un WACC más alto, ya que el equity suele ser más costoso que la deuda.

El desafío está en encontrar un equilibrio que refleje la realidad operativa y financiera del negocio, así como su perfil de riesgo estructural.

Factores que influyen en el WACC

The WACC no es igual para todas las empresas. Varía según industria, país, tamaño, estabilidad de flujos, nivel de endeudamiento y entorno macroeconómico.

Por ejemplo, empresas en sectores regulados o con ingresos estables tienden a tener betas más bajos y, por tanto, menor costo de equity. Startups o compañías en industrias volátiles, en cambio, presentan mayores exigencias de retorno.

También influyen variables macroeconómicas como tasas de interés, inflación, riesgo país y condiciones del mercado de capitales. En economías emergentes, suele incorporarse un premio adicional por riesgo país en el cálculo del costo del equity.

Igualmente, en el caso de empresas pequeñas no listadas en bolsa, existen riesgos específicos: los flujos dependen de personas claves, pocos clientes concentran alto porcentaje de facturación (cartera concentrada), iliquidez, entre otros.

WACC y creación de valor

The WACC no solo sirve para valorizar empresas. Es también una herramienta de gestión. Permite evaluar si los proyectos de inversión generan retornos superiores al costo de capital, lo que se traduce en creación de valor económico.

Cuando el ROIC (retorno sobre capital invertido) supera el WACC, la empresa está generando valor para sus accionistas. Cuando ocurre lo contrario, está erosionando valor, aunque pueda mostrar utilidades contables positivas.

Por eso, el WACC debe ser entendido como una tasa mínima de rendimiento exigido. Es el punto de referencia que conecta estrategia, financiamiento y desempeño.

Errores comunes al calcular el WACC

Uno de los errores más frecuentes es utilizar valores contables en lugar de valores de mercado para ponderar deuda y patrimonio. El WACC debe reflejar el costo actual del capital, no cifras históricas registradas en libros.

Otro error habitual es no ajustar correctamente el beta o no considerar el riesgo país en economías emergentes. O, como explicamos antes, no considerar que una empresa pequeña tiene una serie de riesgos específicos más, en comparación con una grande.

Dicho de otra forma, pequeñas omisiones pueden distorsionar significativamente el resultado.

Finalmente, es común asumir estructuras de capital poco realistas o utilizar tasas libres de riesgo inconsistentes con la moneda en que se proyectan los flujos.

Más que una fórmula, una decisión estratégica

The WACC es mucho más que una fórmula financiera. Es el reflejo del riesgo, la estructura financiera y las expectativas de retorno de una empresa. Determina cuánto valen hoy los flujos futuros y, por tanto, influye directamente en decisiones estratégicas clave.

At procesos de valorización, compra y venta de empresas, planificación estratégica o evaluación de inversiones, una estimación rigurosa del costo de capital puede marcar la diferencia entre crear o destruir valor.

Entender el WACC es entender el lenguaje financiero que conecta riesgo, retorno y estrategia. Y en un entorno empresarial cada vez más competitivo, dominar ese lenguaje no es opcional: es fundamental.