En un entorno empresarial cada vez más complejo y competitivo, los pilares sobre los que se toman decisiones estratégicas requieren no solo de información financiera sólida, sino también de estructuras de gobierno que garanticen transparencia, eficiencia y sostenibilidad. En este marco, el análisis de Gobierno Corporativo & Riesgos se convierte en un eje fundamental para evaluar el valor de una empresa, su viabilidad futura y su capacidad para atraer inversionistas o enfrentar procesos de compra y venta.

Este pilar abarca tres componentes centrales que deben ser abordados de manera integrada: la tasa de descuento, el análisis de mercado y el diseño de un gobierno corporativo eficiente. A continuación, los desarrollamos en detalle.

Tasa de descuento: el corazón de la valorización financiera

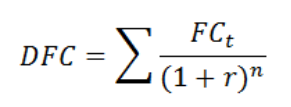

La tasa de descuento representa la rentabilidad mínima que un inversionista espera obtener por invertir en un determinado negocio. Es un componente esencial en la valorización de empresas mediante metodologías como el flujo de caja descontado (DCF), pues determina cuánto valen hoy los flujos futuros esperados de una compañía.

¿Por qué es tan importante?

Porque condensa en una sola cifra:

- El riesgo país donde opera la empresa.

- El riesgo específico del sector.

- La estructura de capital (nivel de deuda vs. capital propio).

- La percepción del riesgo por parte del mercado.

Una tasa mal estimada puede generar una valorización muy alejada de la realidad. Una demasiado alta penaliza el valor presente de la empresa, mientras que una demasiado baja sobrevalora un negocio con potenciales riesgos no considerados.

Factores clave en su determinación

- Costo del capital propio (Ke): Se calcula con modelos como CAPM, considerando la tasa libre de riesgo, la prima de mercado y el beta de la empresa.

- Costo de la deuda (Kd): Tiene en cuenta la tasa a la que una empresa puede financiarse y su carga tributaria.

- WACC (Weighted Average Cost of Capital): Es la tasa de descuento combinada entre deuda y capital propio, ponderada según la estructura financiera de la compañía.

Estimar correctamente la tasa de descuento requiere tanto juicio técnico como conocimiento profundo del contexto económico-financiero del negocio. Es uno de los principales focos de revisión en procesos de M&A, evaluaciones contables y decisiones estratégicas.

Análisis de mercado: contexto, oportunidades y riesgos

La comprensión del mercado donde opera una empresa es crucial para valorar sus perspectivas de crecimiento, su posición competitiva y los riesgos que enfrenta. No se puede estimar adecuadamente el valor de una compañía sin entender el entorno que la rodea.

¿Qué incluye un análisis de mercado efectivo?

- Tamaño y crecimiento del mercado: Permite identificar el potencial de expansión del negocio y si la empresa participa en una industria en auge o en declive.

- Participación de mercado: Cuantificar el market share ayuda a entender si la empresa es líder, seguidora o una participante marginal.

- Barreras de entrada y salida: Sectores con altas barreras de entrada tienden a ser más estables, pero también más exigentes en términos de inversión.

- Tendencias y disrupciones: Factores como la digitalización, cambios regulatorios o nuevas tecnologías pueden afectar radicalmente la forma de competir.

¿Cómo influye en el valor?

Un mercado con alto dinamismo y bajo nivel de competencia eleva las expectativas de crecimiento, lo que impacta directamente en los flujos futuros proyectados. Por otro lado, mercados saturados o altamente regulados pueden representar una amenaza para la sostenibilidad del negocio.

Este análisis también permite detectar posibles sinergias o riesgos clave en procesos de fusión, adquisición o expansión internacional. Ayuda a anticipar escenarios y tomar decisiones más informadas.

Gobierno corporativo: decisiones más eficientes, riesgos más bajos

El gobierno corporativo no solo se refiere a la existencia de un directorio o una estructura jerárquica. Es el conjunto de mecanismos, políticas y relaciones que definen cómo una empresa es dirigida, supervisada y controlada.

Una buena gobernanza impacta directamente en la percepción de riesgo por parte de los inversionistas y stakeholders. Mejores prácticas de gobierno corporativo están correlacionadas con empresas más resilientes, transparentes y con mejor desempeño en el largo plazo.

Elementos clave de un buen gobierno corporativo

- Estructura del directorio: Debe contar con miembros independientes, experiencia sectorial y comités especializados (auditoría, riesgos, remuneraciones).

- Transparencia y rendición de cuentas: Reportes claros, métricas objetivas y canales efectivos de comunicación.

- Gestión de riesgos: Identificación, monitoreo y mitigación de riesgos estratégicos, operacionales, financieros y regulatorios.

- Ética y cultura organizacional: Políticas de conflicto de interés, integridad empresarial y cumplimiento normativo.

¿Cómo influye en la valorización?

Un gobierno corporativo débil puede derivar en problemas de gestión, decisiones erráticas, pérdidas financieras o incluso fraudes. Todo esto aumenta la percepción de riesgo y, en consecuencia, la tasa de descuento aplicada al negocio.

Por el contrario, empresas con estructuras de gobierno robustas y eficaces pueden acceder a mejores condiciones de financiamiento, atraer inversionistas institucionales y gestionar de manera más eficiente sus planes de crecimiento.

Integración de los tres factores: mirada estratégica de largo plazo

Aunque puedan parecer temas separados, la tasa de descuento, el análisis de mercado y el gobierno corporativo están profundamente interconectados. Juntos definen el nivel de riesgo de una empresa y, por lo tanto, su valor.

- Un mercado más riesgoso o con alta incertidumbre afecta la tasa de descuento.

- Una empresa con gobernanza débil eleva la percepción de riesgo para sus flujos futuros.

- Un mal diagnóstico del entorno competitivo puede generar errores estratégicos en las decisiones corporativas.

Por eso, los procesos de valorización, fusiones y adquisiciones o planificación estratégica deben incluir este pilar de manera sistemática. No se trata solo de proyectar números, sino de comprender y gestionar los factores cualitativos y estructurales que sustentan el valor real del negocio.

En un mundo donde los negocios enfrentan cambios vertiginosos, contar con una visión integral del riesgo y del gobierno corporativo es un imperativo para cualquier empresa que aspire a crecer, atraer inversión o participar en procesos de compraventa.

La tasa de descuento ajustada al riesgo real, un entendimiento profundo del mercado y una estructura de gobierno transparente y efectiva son condiciones esenciales para sustentar decisiones de alto impacto. Invertir en este pilar no solo fortalece la valorización presente, sino que también protege la capacidad de generación de valor futuro.